É fundamental compreender que 2026 não é o ano da cobrança plena dos novos tributos, mas sim o início formal da fase de transição e adaptação. Nesse período, as empresas precisarão conviver com o sistema atual e, simultaneamente, se preparar para o novo modelo. Entre as principais exigências práticas estão:

-

- Adequação dos sistemas de emissão de documentos fiscais

-

- Atualização de ERPs, sistemas contábeis e fiscais

-

- Passar a destacar CBS e IBS nos documentos fiscais, mesmo que ainda com alíquotas reduzidas

-

- Ajustar rotinas internas de apuração, escrituração e compliance

-

- Capacitar equipes fiscais, contábeis, financeiras e comerciais

O foco de 2026 é permitir testes, ajustes operacionais e aprendizado, tanto para empresas quanto para o poder público, reduzindo riscos de falhas sistêmicas quando a cobrança se intensificar.

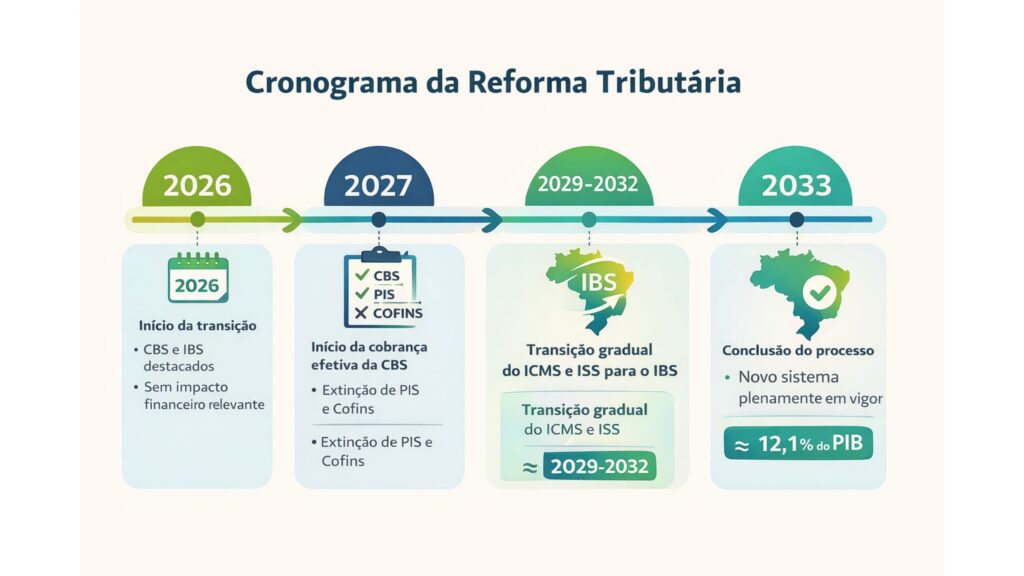

Cronograma de implementação

-

- 2026: início da transição, com CBS e IBS destacados, mas sem impacto financeiro relevante

-

- 2027: início da cobrança efetiva da CBS e extinção de PIS e Cofins

-

- 2029 a 2032: transição gradual do ICMS e ISS para o IBS

-

- 2033: conclusão do processo, com o novo sistema plenamente em vigor

- 2033: conclusão do processo, com o novo sistema plenamente em vigor

Imposto Seletivo: função regulatória e impacto nos preços

Além do IVA Dual, a Reforma Tributária institui o Imposto Seletivo, um tributo de natureza extrafiscal, ou seja, com finalidade regulatória e não apenas arrecadatória. Seu objetivo é desestimular o consumo de bens considerados prejudiciais à saúde ou ao meio ambiente.

Entre os produtos potencialmente alcançados estão:

-

- Cigarros e derivados do tabaco

-

- Bebidas alcoólicas

-

- Bebidas açucaradas

-

- Combustíveis fósseis

-

- Produtos com elevado impacto ambiental

Diferentemente do IBS e da CBS, o Imposto Seletivo não gera crédito e tende a incidir de forma mais concentrada, impactando diretamente o preço final ao consumidor. Empresas desses setores precisarão revisar estratégias de precificação, elasticidade da demanda, mix de produtos e posicionamento de mercado.

Impactos diretos para as empresas

A Reforma Tributária não se limita a uma mudança fiscal. Ela afeta diretamente a gestão estratégica, financeira, operacional e comercial das empresas.

Precificação e margens

Com o fim da cumulatividade e a nova lógica de créditos, será necessário:

-

- Revisar estruturas de custos e formação de preços

-

- Reavaliar margens por produto, serviço ou canal

-

- Ajustar contratos de longo prazo, inclusive cláusulas tributárias

Empresas que não fizerem essa revisão podem sofrer compressão de margens ou perda de competitividade frente a concorrentes mais preparados.

Gestão financeira e fluxo de caixa

A possível implementação de mecanismos como o split payment, recolhimento automático do imposto no momento da transação pode reduzir o capital de giro disponível e alterar significativamente o fluxo de caixa. Isso exigirá maior disciplina financeira, planejamento e renegociação de prazos com clientes e fornecedores.

Tecnologia e compliance

A adaptação tecnológica será inevitável. Sistemas fiscais, contábeis e financeiros precisarão estar totalmente integrados às novas regras. Falhas de parametrização podem gerar inconsistências, autuações e custos elevados. Compliance tributário deixa de ser apenas obrigação legal e passa a ser vantagem competitiva.

Federalismo fiscal e redistribuição de receitas

Um dos pilares da reforma é a mudança do princípio de arrecadação do local de origem para o local de destino. Ou seja, o imposto passa a pertencer ao ente federativo onde ocorre o consumo, e não onde a empresa está instalada. Essa mudança:

-

- Reduz significativamente a guerra fiscal

-

- Torna a arrecadação mais alinhada ao consumo real

-

- Redesenha a distribuição de receitas entre estados e municípios

Para evitar choques fiscais abruptos, a reforma prevê longos períodos de transição, além de fundos de compensação e desenvolvimento regional, garantindo estabilidade financeira aos entes federativos.

Simples Nacional: decisões estratégicas à frente

Empresas optantes pelo Simples Nacional permanecem nesse regime, mas a reforma introduz novos dilemas estratégicos. Com o novo sistema, essas empresas poderão:

-

- Permanecer no Simples, preservando simplicidade operacional

-

- Ou optar por recolher CBS e IBS separadamente, permitindo o aproveitamento de créditos

A escolha dependerá do porte, do setor, do perfil de clientes (B2B ou B2C) e da posição na cadeia produtiva. Para empresas em crescimento, essa decisão será crítica e exigirá planejamento tributário detalhado.

A Reforma Tributária de 2026 inaugura um novo paradigma para a tributação no Brasil. Embora a cobrança plena seja gradual, a preparação começa agora. Empresas que enxergarem 2026 apenas como um ano de espera estarão mais expostas a riscos fiscais, operacionais e financeiros.

Por outro lado, organizações que utilizarem esse período para mapear impactos, revisar processos, investir em tecnologia e planejar estrategicamente estarão melhor posicionadas para preservar margens, ganhar competitividade e operar com maior previsibilidade em um sistema tributário mais simples, moderno e alinhado ao crescimento econômico sustentável.

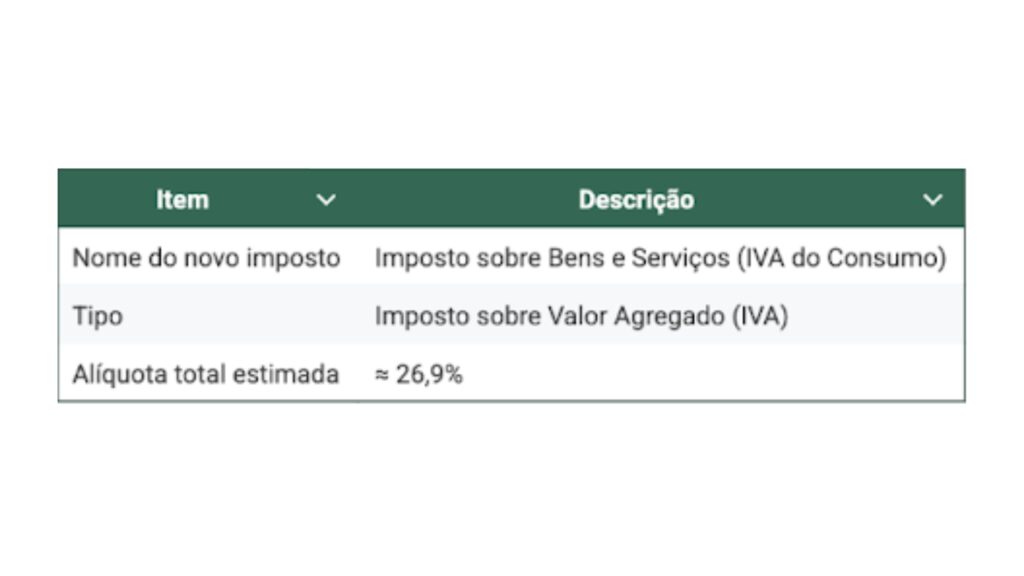

Abaixo está uma tabela, sem segmentação, mostrando a estimativa do imposto total sobre consumo.

A Reforma Tributária impacta as empresas principalmente ao substituir cinco tributos por um único imposto sobre consumo, com alíquota total estimada em cerca de 26,9%. A mudança da lógica de cobrança, que passa a ser não cumulativa, transparente e baseada no local de consumo. Empresas com boa organização fiscal tendem a se beneficiar do crédito integral e da desoneração de investimentos, enquanto aquelas que dependem de cumulatividade ou incentivos regionais precisarão rever preços, contratos e processos. Antecipar essa adaptação durante o período de transição será essencial para preservar margens e competitividade.

Veja mais conteúdos como esse assunto

Acesse nosso Blog clicando aqui